Cómo impugnar rápidamente los cargos por estafa ante su banco

¿Has detectado un cargo que no has hecho?ómoimpugnarráForex Esto es lo que hay que hacer.

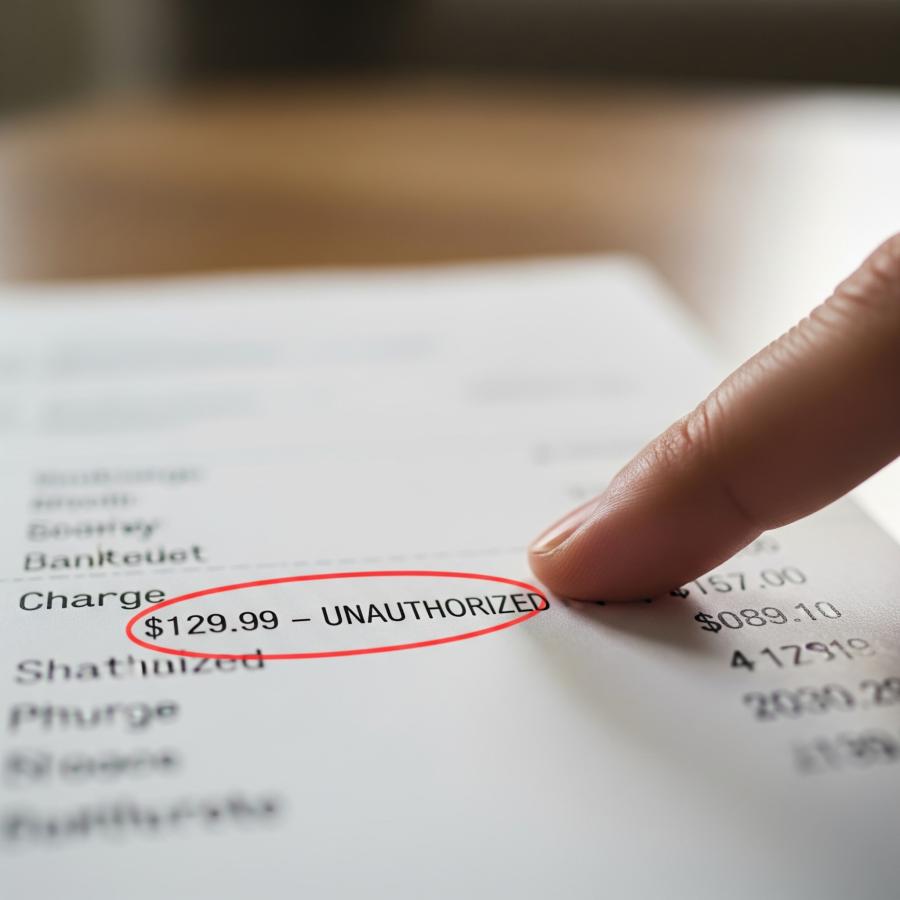

Aparece en tu extracto bancario como un mal giro argumental.

Un cargo que no esperabas. De una empresa de la que nunca has oído hablar.

Y de repente, eres el protagonista de una historia a la que no te habías apuntado, en la que tu dinero desaparece.

Ya se trate de un sitio web falso, de un vendedor falso o de una "prueba gratuita" que no lo era tanto, una cosa está clara: te han estafado. ¿Y ahora qué?

No se trata sólo de reclamar devoluciones. Se trata de recuperar el control. En esta guía te enseñamos a reclamar los cargos por estafa a tu banco, paso a paso y con consejos que funcionan de verdad. Porque recuperar su dinero no debería ser un misterio.

Paso 1: Confirme que se trata realmente de una estafa

Antes de que cunda el pánico, respire hondo y vuelva a comprobar el cargo. Algunas transacciones pueden parecer sospechosas, pero no son fraudulentas. ¿Otras? Son estafas de manual.

¿Podría ser legal?

Pregúntese:

- ¿He olvidado renovar una suscripción?

- ¿Es una empresa que utiliza un nombre de facturación diferente? (¡Muchas aplicaciones y servicios lo hacen!)

- ¿Me registré para una prueba gratuita y olvidé cancelarla?

Si la respuesta a cualquiera de estas preguntas es afirmativa, es posible que sólo haya cometido un error, no que le hayan estafado.

Señales de alarma de fraude

Pero si el cargo es

- Pequeño y aleatorio (por ejemplo, 0,99 $ o 1,17 $)

- Procede de una empresa o un lugar con los que nunca ha interactuado.

- Se repite en importes ligeramente diferentes

- Se ha producido mientras tenía la tarjeta en su poder

...probablemente no sea legítima.

Los estafadores suelen probar las tarjetas robadas cargando primero una cantidad mínima. Si lo consiguen, pueden intentar realizar transacciones mayores.

No lo ignore: un pequeño cargo extraño suele ser la primera señal de algo mayor.

Paso 2: Actúe con rapidez: póngase en contacto con su banco o proveedor de tarjetas de crédito

En cuanto sospeche de un fraude, la rapidez es su mejor defensa. Cuanto antes lo denuncie, más posibilidades tendrá de recuperar su dinero.

Esto es lo que debe hacer

1. Utilice la aplicación móvil o el sitio web de su bancopara señalar el cargo.

- La mayoría de las aplicaciones te permiten informar de transacciones sospechosas al instante.

2.2.Llame al número de atención al clienteque figura en el reverso de su tarjeta.

- Pide hablar con el departamento de fraudes o con el equipo de disputas.

3. Solicita la congelación o sustitución de tu tarjeta.

- Si los datos de tu tarjeta están en peligro, lo más seguro es cerrarla por completo.

4. Compruebe si hay otras transacciones fraudulentas.

- Si se coló un cargo fraudulento, puede haber más, incluso más antiguos.

5. 5. Tome notas.

- Anote con quién habló, cuándo y qué le dijeron. Puede que lo necesite más adelante si el problema se agrava.

Por qué es importante el momento oportuno

En muchos países, la ley le protege, pero sólo si actúa con rapidez.

- En EE.UU., según la Ley de Transferencia Electrónica de Fondos (EFTA), debe informar de los cargos no autorizados en su tarjeta de débito en un plazo de 2 días hábiles para limitar sus pérdidas a 50 dólares.

- ¿Espera más de 60 días? Podría perder todo lo que tenga en su cuenta.

- Los cargos con tarjeta de crédito tienen protecciones más fuertes: a menudo "responsabilidad cero".

- En el Reino Unido, los bancos siguen el Código Modelo de Reembolso Contingente, que puede ofrecer un reembolso completo, dependiendo de las circunstancias.

Paso 3: Presentar una reclamación

Una vez que haya notificado al banco, el siguiente paso es presentar una disputa formal. Esto inicia el proceso de investigación.

Qué necesitará

- Los datos de su cuenta y de la transacción

- Cualquier prueba (por ejemplo, recibos, correos electrónicos, capturas de pantalla del sitio o mensajes fraudulentos).

- Una explicación por escrito de lo sucedido y de por qué crees que el cargo es fraudulento.

La mayoría de los bancos te permiten hacerlo por Internet, pero también puedes

- Visitar una sucursal en persona

- Llamar a su equipo de reclamaciones

- Enviar una carta escrita (especialmente si te piden documentación)

¿Qué ocurre después?

Una vez presentada la reclamación:

- El banco suele emitir un reembolso temporal (llamado "crédito provisional")

- La investigación puede tardar hasta 45 días (o más) en completarse.

- Si el banco está de acuerdo en que fue un fraude, el reembolso se convierte en permanente

- Si le deniegan la reclamación, deben explicarle por qué y usted puede recurrir.

Vigile su cuenta durante este proceso. Si aparecen cargos adicionales o nuevos intentos de estafa, notifícalo de nuevo al banco.

Paso 4: escalar si el banco no ayuda

La mayoría de los bancos quieren proteger a sus clientes, pero no todas las disputas salen bien. Si su reclamación es denegada o ignorada, no se rinda.

Empiece por:

- Pida la razón oficial por la que su reclamación ha sido rechazada.

- Solicite un informe escrito de los resultados

- Hablar con un supervisor o presentar una queja formal en el banco.

Si sigue atascado, escalar fuera del banco:

Dónde presentar una reclamación:

Residentes en EE.UU:

- Oficina de Protección Financiera del Consumidor (CFPB): consumerfinance.gov

- Comisión Federal de Comercio (FTC): reportfraud.ftc.gov

- Oficina del Fiscal General del Estado

Residentes en el Reino Unido:

- Financial Ombudsman Service: financial-ombudsman.org.uk

- Action Fraud: actionfraud.police.uk

Canadá:

- Centro Canadiense de Lucha contra el Fraude: antifraudcentre-centreantifraude.ca

- Agencia del Consumidor Financiero de Canadá

A menudo, estas organizaciones pueden presionar a los bancos para que reevalúen o resuelvan los litigios de forma más justa.

Paso 5: Protéjase en el futuro

Una vez resuelto el problema inmediato, es hora de reforzar sus defensas. Los estafadores pueden volver a por más o intentar un ángulo diferente.

He aquí cómo proteger sus finanzas:

1. 1. Congele su crédito

Puede congelar su informe de crédito sin coste alguno en las principales agencias de crédito. Esto impide que se abran nuevas cuentas a su nombre.

2. Configure alertas de cuenta

Active alertas de transacciones para cada cargo, incluso los más pequeños. Muchos bancos te permiten establecer umbrales (como notificaciones por cualquier cosa que supere 1 dólar).

3. Utiliza tarjetas virtuales

Servicios como Apple Pay, Google Pay o privacy.com te permiten generar tarjetas de un solo uso o específicas para un comercio, lo que dificulta que los estafadores reutilicen tus datos.

4. Proteja sus inicios de sesión

Utiliza contraseñas fuertes y únicas y activa la autenticación de dos factores (2FA) para tus cuentas bancarias, de correo electrónico y de compras.

5. Revise sus extractos con regularidad

Acostúmbrese a revisar sus extractos semanalmente. Cuanto antes detecte algo, más posibilidades tendrá de solucionarlo.

¿Y si le estafan fuera de una transacción bancaria?

Algunas estafas no pasan directamente por su tarjeta o banco, como el envío de dinero a través de:

- Transferencia bancaria

- Tarjetas regalo

- CashApp, Zelle o Venmo

- Cripto

Estos son mucho más difíciles de recuperar.

Prueba esto

1. Póngase en contacto con el servicio de pago inmediatamente

- Algunos servicios como Zelle ofrecen ahora reembolsos por estafa, dependiendo del caso.

2. Presente una denuncia policial

- Esto crea un rastro de papel y puede ayudar en futuras reclamaciones.

3. Informar a las líneas directas de estafa o a los organismos de vigilancia

- Muchos países tienen centros nacionales de fraude o agencias de protección al consumidor.

4. Advierta a los demás

- Deje reseñas, denuncie el sitio web fraudulento o compártalo en plataformas de seguimiento de estafas como FTI.

Ejemplos de guiones que puede utilizar

A su banco:

"Hola, he recibido un cargo en mi cuenta de [nombre del comerciante] el [fecha] por [importe]. No lo autoricé y creo que puede ser fraudulento. Me gustaría presentar una disputa y bloquear mi tarjeta como medida de precaución".

Para impugnar por escrito:

"Le escribo para impugnar formalmente un cargo fraudulento en mi cuenta que termina en [XXXX], fechado el [XX/XX/XXXX] por importe de [$Amount]. Nunca he autorizado ni realizado ninguna compra a [Nombre del comerciante]. He adjuntado documentación acreditativa y solicito una investigación completa y la anulación del cargo".

En resumen: No es culpa suya

Ser víctima de una estafa puede resultar frustrante y vergonzoso, pero le ocurre a millones de personas cada año. Los estafadores son astutos y hasta los más avispados se ven sorprendidos.

Lo importante es no quedarse paralizado por el miedo. Actúe rápido, denuncie el fraude y recupere el control. Cada paso que dé ayudará a cerrar la puerta a los estafadores y a mantener a salvo su dinero.

Antes de hacer clic, consulta FTI.com: es una forma rápida de verificar sitios web, números de teléfono, monederos de criptomonedas e incluso IBAN. ¿Con el móvil? No te preocupes:la aplicación FTI te cubre las 24 horas del día, los 7 días de la semana, para que estés más seguro dondequiera que navegues.

Recomendaciones relacionadas

- Alerta FSMA belga: ¡Cuídese de las inversiones engañosas en vino y metales preciosos!

- PEPE domina el comercio de Memecoin en Ethereum

- El índice del dólar vuelve a caer, marcando la mayor caída en el primer mes de mandato presidencial.

- Listado de Franklin Templeton Ether ETF Rose espera aprobación

- 8/5 黄金个人主观分析:

- ¿Quieres obtener criptomonedas gratis? BluestoneMining tiene la solución

- Cómo esta moneda Meme alcanzó una capitalización de mercado de 327 billones de dólares

- El presidente de TCS prevé un impacto sin precedentes de GenAI en las industrias globales